هل يُصرّح الفنانون الأجانب عن قيمة العقود لحفلاتهم في لبنان؟

في ظل غياب الشفافية وسرّية المعلومات الضريبيّة، من غير المعروف ما إذا كانت التصاريح التي يتقدّم بها الفنّانون الأجانب صحيحة لجهة قيمة العقد الحقيقية والواقعية وما إذا كان عدد البطاقات المباعة فعليًا والمصرّح عنها صحيحة.

إنّ أهمية التصريح عن القيمة الحقيقيّة لعقود الفنّانين وعدد البطاقات المخصّصة للبيع تكمن في انعكاسها على الضريبة التي سيسدّدها هؤلاء الفنانون والتي ستنعكس أيضا على التكاليف التي سيتمّ تسديدها لصالح صندوق تعاضد الفنّانين اللبنانيّين.

بموجب قانون تنظيم المهن الفنّية الصادر في العام 2008، القانون الرقم 56 الصادر في 27/12/2008، تمّ إنشاء صندوق تعاضد موحّد للفنانين يقدّم تقديمات لهم، وتشكّل الرسوم التي تستوفى من الفنانين الأجانب واحدة من موارد هذا الصندوق التي تستوفيها وزارة المالية ويقتضي أن تحوّلها بشكل شهري إلى الصندوق.

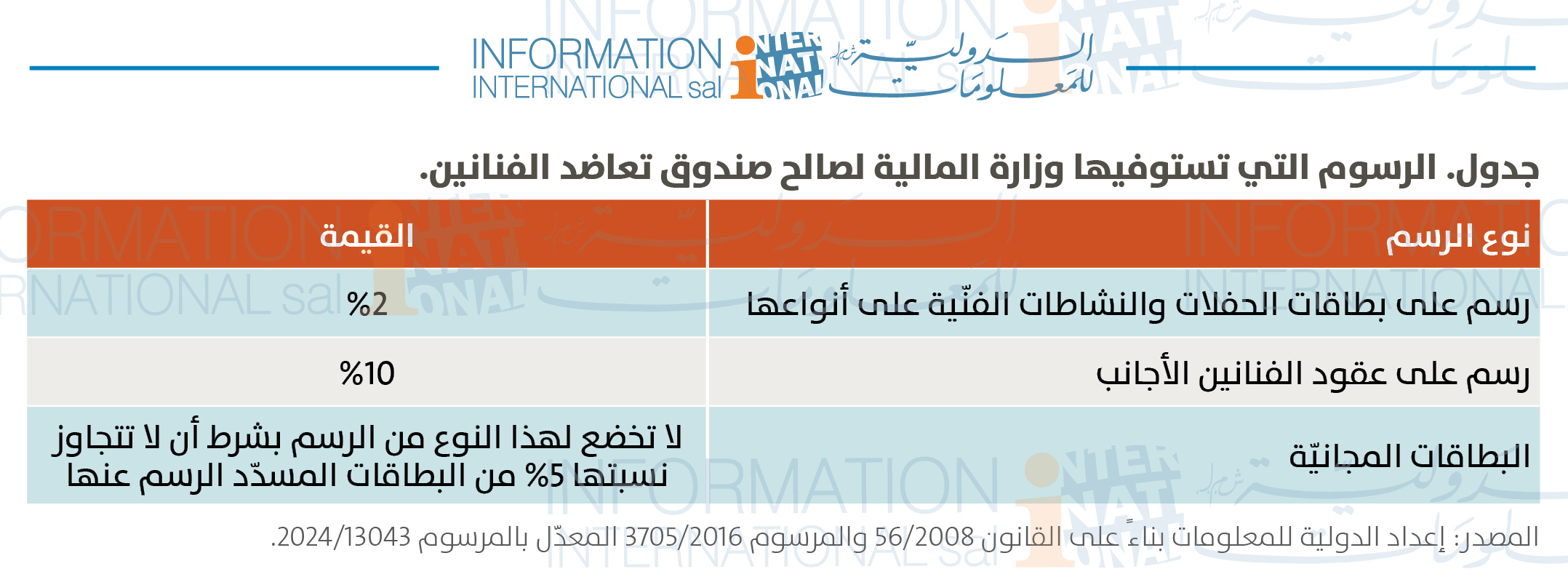

تستوفي وزارة المالية رسمًا ماليًّا نسبته 2% من قيمة بطاقات الحفلات والنشاطات الفنّية على أنواعها، أمّا بالنسبة لعقود الفنانين الأجانب فتستوفي الوزارة رسمًا ماليًّا نسبته 10% على عقود الفنانين الأجانب.

تتولّى إدارة صندوق تعاضد الفنانين وسم البطاقات المسدّد الرسم عنها بناءً على إشعار أو إيصال بتسديد الرسم، وفي حال كان عدد من البطاقات مجانيّ، فإنّ البطاقات المجانيّة لا يجوز أن تتجاوز نسبتها 5% من البطاقات المسدّد الرسم عنها.

على أن تتولى إدارة الصندوق التحقّق من صحّة استيفاء الرسم ومكافحة أيّ تهرّب من أيّ نوع كان، ولها من أجل ذلك حقّ المراقبة الميدانيّة في أماكن الحفلات أو العروض أو المهرجانات بواسطة مراقبين معتمدين من قبلها.

تتولّى الدوائر المختصّة في وزارة الماليّة، ولصالح الصندوق، استيفاء الرسم المالي المحدّد، بمعدل 2% من قيمة بطاقات حفلات وعروض الأعمال، كما تتولّى هذه الدوائر استيفاء الرسم المالي المحدّد، بمعدل 10% من قيمة العقود الموقّعة مع فنانين أجانب للعمل في كلّ أنواع المهن الفنّية على الأراضي اللبنانيّة، على أن تكون هذه العقود مؤشّرًا عليها من قبل الصندوق.

أما في حال كانت البطاقات أو العقود محرّرة بالعملة الأجنبيّة، فيتمّ استيفاء الرسم على أساس القيمة الفعليّة لهذه العملة بالليرة اللبنانيّة، وذلك بحسب الأسعار الرائجة في السوق في تاريخه.

على كلّ شخص يوقّع مع فنان أجنبي عقداً خاضعاً للرسم، أن يصرّح عن الرسم المتوجّب بموجب النموذج الخاص، المعتمد من وزارة الماليّة، كما عليه أن يبرز هذا العقد لدى صندوق تعاضد الفنانين للتأشير عليه قبل إبرازه لدى الدوائر المختصّة في وزارة الماليّة للتأشير عليه بما يفيد باستيفاء قيمة الرسم المتوجب.

كما تُلزم الدوائر المختصّة في المديريّة العامّة للأمن العام بعدم إصدار تأشيرة لاستقدام فنانين أجانب من الخارج للعمل على الأراضي اللبنانيّة في مختلف المهن الفنّية، ما لم يُبرز طالب التأشيرة إيصالاً يُثبت تسديد رسم الـ 10% مرفقاً بصورة العقد المؤشّر عليه من الصندوق ومن وزارة الماليّة.

ويتوجّب على المتعهّد أن يراجع دوائر الأمن العام والدوائر الماليّة المختصّة والصندوق عند أي تعديل يطرأ على العقد الذي سبق أن سدّد رسم الـ 10%عنه.

وفي حال كانت عقود الفنانين الأجانب بالعملة الأجنبيّة يعتمد من أجل تحويل قيمة العقود الـمنظّمة بالدولار الأميركي مع الفنّانين الأجانب إلى الليرة اللبنانية، سعر منصة صيرفة في اليوم السابق لتاريخ نشوء الحقّ بالضريبة أو الرسم، وفي حال كانت الـمبالغ الـمذكورة في هذه العقود محدّدة بعملة أجنبيّة أخرى، يتمّ تحويلها إلى ما يقابلها بالدولار الأميركي وفقاً لـمتوسط سعر التحويل بين العملات الأجنبيّة والدولار الأميركي، ثمّ يعتمد سعر منصة صيرفة وفقاً لـما ورد أعلاه لتحديد القيمة بالليرة اللبنانية وذلك وفقًا لقرار وزير الماليّة الرقم 607 الصادر في 17/08/2023، والذي يحدّد أسس استيفاء الضرائب والرسوم الـمتوجّبة على عقود الفنانين الـمنظّمة بالعملات الأجنبيّة.

وإنّ هذا الرسم مستقلّ عن سائر الرسوم والضرائب التي قد تتوجب ولا سيما ضريبة الدخل.

حيث أنّه، ولتحديد طريقة تكليف الفنانين بالضريبة، يقتضي التفريق بين فنان وآخر لجهة خضوعه لأحكام الباب الثاني (الضريبة على الرواتب والأجور) أو الباب الأول (الضريبة على أرباح المهن الصناعيّة والتجاريّة وغير التجاريّة) من قانون ضريبة الدخل، في ضوء طبيعة عقده مع المؤسسة التي يعمل فيها وفقاً لأحكام المادة 624 من قانون الموجبات والعقود، فإذا تمّ استقدام الفنان إلى لبنان للعمل بموجب عقد استخدام ولمدة معيّنة يتمّ تكليفه بأحكام الباب الثاني، أما إذا كان غير مرتبط بعقد استخدام بل بعقد مقاولة (أو إجارة صناعيّة) كالفنان الذي يتمّ التعاقد معه لأجل القيام بعدد من الحفلات فقط فإنّه يدخل في نطاق الفئة المكلّفة وفقاً لأحكام المواد 41 وما يليها من قانون ضريبة الدخل، فالمبالغ التي يتقاضاها في لبنان أشخاص أو شركات أو مؤسّسات ليس لهم فيه محلًا لمزاولة المهنة، عن أعمال خاضعة لهذه الضريبة وكذلك الأرباح والإيرادات والحاصلات التي يجنونها في لبنان، فتُستوفى عنها الضريبة بمعدّل 17 % من المبلغ الصافي الخاضع للضريبة.

جدول. الرسوم التي تستوفيها وزارة المالية لصالح صندوق تعاضد الفنانين.

المصدر: إعداد الدولية للمعلومات بناءً على القانون 56/2008 والمرسوم 3705/2016 المعدّل بالمرسوم 13043/2024.

اترك تعليقا